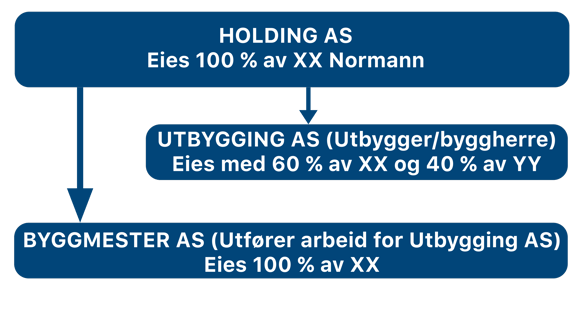

Vi ser at mange etablerer flere juridiske foretak, blant annet er det vanlig at byggmesterforetak etablerer utbyggingsselskap. Enkelte oppretter også et holdingselskap i tillegg som helt eller delvis eier de øvrige selskapene. Bakgrunnen for slike etableringer kan være mange, men vi går ikke nærmere inn på det her.

Betydelig risiko

Forsikringsmessig ligger det en betydelig risiko forbundet med ovennevnte organisering. Det er svært viktig å gi forsikringsselskapet alle opplysninger slik at forsikringstaker ikke selv lager hull i forsikringsdekningene.

Alminnelig ansvarsforsikring

Alminnelig ansvarsforsikring gjelder erstatning for skade påført en annen person eller dennes ting/løsøre. I forsikringsvilkåret for ansvarsforsikringen heter det: "Begrensninger som gjelder. Hvis ikke annet er avtalt, svarer selskapet ikke for:

Ansvar overfor

- selskap tilhørende samme konsern som sikrede.

- selskap hvor sikredes daglige leder eller styremedlemmer eller deres familier har minst 50 % eierinteresse.

Til familien regnes ektefelle, sikredes og ektefelles foreldre, søsken og barn samt deres ektefeller. Samboer likestilles med ektefeller. Med samboer menes personer med felles husholdning som lever i et ekteskapslignende forhold, og som i følge Folkeregisteret har samme bopel"

I de tilfeller det utførende foretak utfører arbeid for et utbyggings- eller eiendomsselskap som helt eller minst 50 % er eid av samme eiere som det utførende foretaket, vil man altså ikke kunne få erstatning over forsikringen.

Ukjent bestemmelse

Nevnte begrensing under ansvarsforsikringen er for mange helt ukjent og kommer ofte som et sjokk i en skadesituasjon.La oss se på et eksempel:

Byggmester AS forårsaker en brannskade i et bygg der Utbygging AS er byggherre. Skaden erstattes da over bygningsforsikringen til Utbygging AS. Forsikringsselskapet til Utbygging AS reiser regresskrav overfor Byggmester AS, som ikke har forsikringsdekning grunnet begrensningen i vilkåret.

Unngå hull i dekningen

Hvis alle tre selskapene forsikres under ett som konsern, unngås problemet. Da risikerer man ikke regress fra forsikringsselskapet som forsikrer bygningen. Riktignok kan man risikere avkortning hvis årsaken til skaden er grovt uaktsom osv., men man har tross alt vanligvis dekning for skaden.

Oppgi alle opplysninger om hvilke foretak du har eierinteresser i, og som samtidig utfører arbeid for hverandre! Har du flere selskaper, tegn forsikring felles for selskapene der det framgår at alle selskapene er medforsikret.